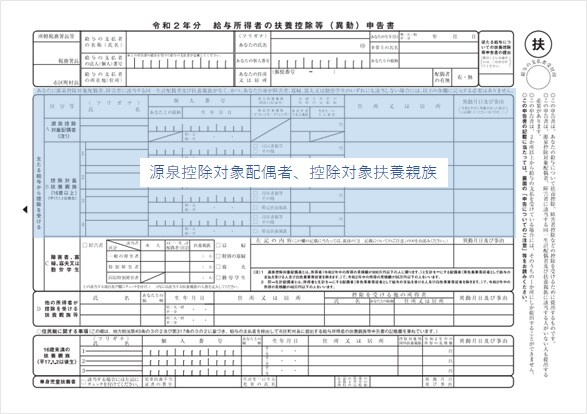

【年末調整】「令和3年分 配偶者控除等申告書」の「源泉控除対象配偶者」の書き方

今年も年末調整のシーズンになりました。

既にご承知の通り、今年は制度改正が多いため、お問い合わせも増えております。

以下では、特に分かりにくい「源泉控除対象配偶者」について解説します。

源泉控除対象配偶者の欄の書き方

源泉控除対象配偶者

配偶者が「源泉控除対象配偶者」となるかを判断するには、以下の該当条件を満たすかを確認します。

<該当条件>

•あなた:所得金額が900万円以下である (給与収入のみならば年収1,095万円以下)

•配偶者:所得金額が95万円以下である (給与収入のみならば年収150万円以下)

この他に「源泉控除対象配偶者」は次の条件を満たす必要があります。

•あなたと生計を一にする配偶者

•青色事業専従者として給与の支払を受ける人や白色事業専従者でないこと

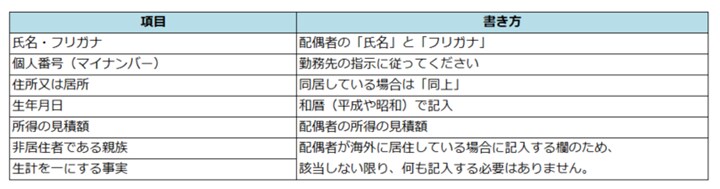

判定の結果、要件を満たして「源泉控除対象配偶者」の対象となる場合は、配偶者の情報を記入します。

「配偶者」について

例えば、「共働きのため今まで源泉控除対象配偶者を記入していなかったが、令和2年の途中から、もしくは令和3年から配偶者の就労状況が変わる(例えば産休・育休となった)ような場合」には注意が必要です。源泉控除対象配偶者の対象となる可能性があるからです。

また、「事情で、妻の方が夫よりも収入が多い」という家庭では、妻が、妻の勤務先に提出する扶養控除等申告書の源泉控除対象配偶者欄に、敢えて夫の氏名等を記入する方が節税になります。(この場合、夫が、夫の勤務先に提出する扶養控除等申告書の源泉控除対象配偶者欄は、(妻の氏名を書くのではなく)空欄のままになります)

■